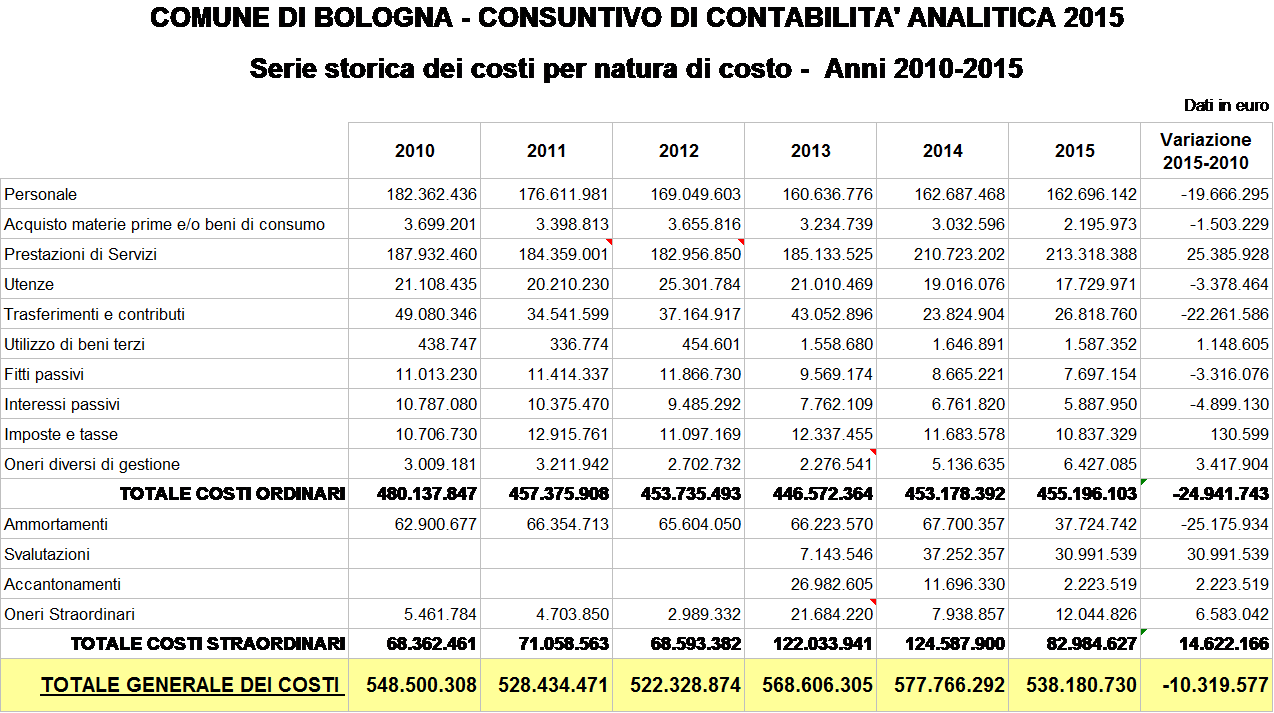

Analisi della spesa 2015 per natura di costo

Il dato sicuramente più evidente è quello che fa riferimento alla voce di costo relativa al “Personale”. Nel 2015 si sono sostenuti a questo titolo costi per 162,7 milioni di euro. Se si opera il confronto con il 2010 la riduzione assoluta ammonta a 19,7 milioni, pari a –10,8% in termini nominali. Anche in questo caso per operare un confronto corretto è necessario tenere conto del processo inflazionistico e allora la riduzione percentuale sale a oltre il 18% in termini reali. Siamo con ogni evidenza in presenza di un processo di razionalizzazione della spesa di personale di straordinaria intensità, dovuto sia alla riduzione degli organici sia al blocco della dinamica contrattuale in vigore a partire dal 2011.

Nel periodo considerato i dipendenti assunti a tempo indeterminato si sono ridotti da 4.904 unità alla fine del 2009 a 4.174 alla fine del 2015 (730 persone in meno, pari a -14,9%). Anche l’organico complessivo ha subito un drastico calo: il numero medio dei dipendenti (relativo alla somma delle annualità pagate a personale a tempo indeterminato e a personale a tempo determinato) è infatti sceso da 5.016 unità nel 2010 a 4.507 nel 2015 (-509 unità in termini assoluti, pari a -10,1%).

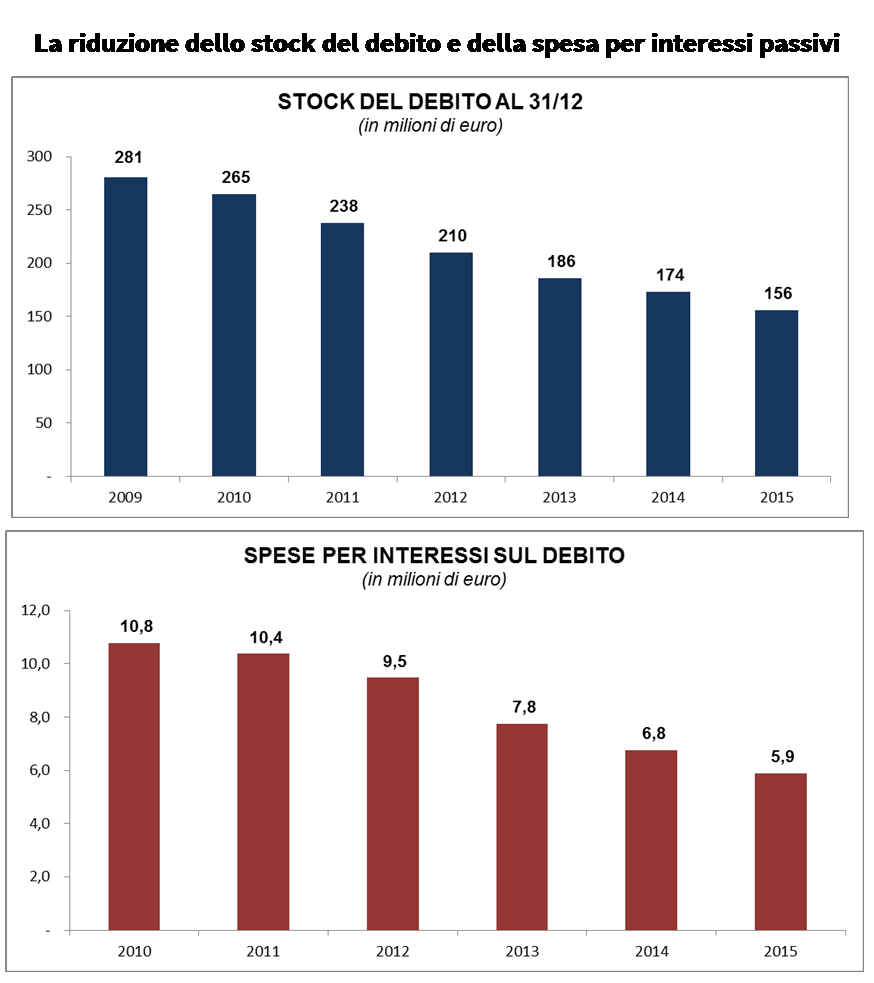

L’altra rilevante tendenza di riduzione della spesa da segnalare riguarda la voce di costo “Interessi passivi”. Nel 2015 si sono sostenute spese a questo titolo per 5,9 milioni di euro, con una riduzione rispetto al 2014 di quasi un milione di euro. Se si estende il confronto temporale al 2010 appare con chiarezza l’entità del calo di questo costo, che quasi si dimezza (da 10,8 a 5,9 milioni, 4,9 milioni in meno pari al -45,4%). Tenuto conto del processo inflazionistico in questo periodo la spesa per interessi si è più che dimezzata, grazie ad un processo di straordinaria intensità di riduzione dello stock del debito che è stato pianificato dall’Amministrazione in tutto il periodo considerato, limitando significativamente il ricorso a nuovo indebitamento per finanziare investimenti. In questo modo lo stock del debito si è ridotto da 281 milioni di euro all’inizio del 2010 a 156 milioni alla fine del 2015.

Razionalizzazione della spesa di personale e rilevante calo dell’indebitamento (e della quota di interessi passivi corrisposti) sono state quindi le due leve fondamentali della politica di spending review posta in essere in questo periodo dall’Amministrazione, salvaguardando la dotazione assoluta dei servizi e mantenendo nei limiti imposti dal Patto di stabilità una politica di investimento coerente con le esigenze prioritarie della città.

Vediamo ora i dati di contabilità analitica relativi alle altre voci di costo, che assorbono in alcuni casi quote molto rilevanti delle risorse disponibili.

Le voci più significative in termini assoluti sono quelle delle “Prestazioni di servizi” e dei “Trasferimenti e contributi”: nel 2015 i costi sostenuti a questo titolo ammontano a 240,1 milioni di euro. Se si opera il confronto con il 2010 siamo in presenza di una riduzione di queste spese in termini reali, che testimonia l’impegno posto dall’Amministrazione anche in questo caso per razionalizzare la rilevante quota di risorse contenuta in questo aggregato.

Esaminiamo ora il dato delle “Utenze”. Nel 2015 si è registrato su questa voce un costo di 17,7 milioni di euro, con una sensibile riduzione rispetto al 2010 (3,4 milioni in meno, pari al -16%). Le ragioni di questo calo sono principalmente riconducibili alle variazioni negative significative per le spese di telefonia e trasmissione dati e per le spese di climatizzazione.

Continuiamo ora l’esame delle diverse nature di costo, esaminando il dato relativo a “Acquisto materie prime e/o beni di consumo”. Nel 2015 si è registrato su questa voce un costo di 2,2 milioni di euro, con una sensibile riduzione rispetto al 2010 (1,5 milioni in meno, pari al -40,6%). Le ragioni di questo calo sono riconducibili, oltre che al risparmio sull’acquisto dei generi alimentari per i nidi d’infanzia e sull’equipaggiamento del corpo della Polizia municipale, anche all’introduzione per la prima volta nel conto economico 2015 della quantificazione delle rimanenze di materie prime e/o beni di consumo (che essendo contabilmente considerate una voce con segno positivo agiscono come minori costi).

Un’altra voce di costo significativa è quella dei “Fitti passivi”, che ha registrato nel 2015 un valore di 7,7 milioni di euro (con una riduzione rispetto al 2010 di quasi 3,3 milioni di euro). L’andamento nel tempo di questa voce di costo è fortemente condizionato dai fitti passivi relativi alle sedi degli Uffici giudiziari, che nel periodo considerato sono scesi di 2,7 milioni di euro (-37,5% in termini nominali). A questo proposito è importante evidenziare che proprio nel 2015 si è realizzata una rilevante diminuzione di questa spesa, per effetto del passaggio dal 1° settembre 2015 delle spese di funzionamento degli Uffici giudiziari a carico del Ministero della Giustizia.

Significativa anche la quota di risorse destinata nel 2015 al pagamento di imposte e tasse (10,8 milioni di euro, con un aumento di 0,1 milioni rispetto al 2010).

La nostra analisi delle voci di costo di natura ordinaria si conclude con i dati relativi a “Oneri diversi di gestione”, che hanno fatto registrare nel 2015 costi per 6,4 milioni di euro, con un aumento di 3,4 milioni rispetto al 2010, dovuto in larga prevalenza a rimborsi di imposte erogati nel 2015 a imprese e cittadini per somme già versate e non dovute.

Per quanto riguarda invece le voci di costo di natura straordinaria l’andamento in serie storica deve essere interpretato alla luce dei fattori di discontinuità già più volte segnalati, legati all’introduzione dei nuovi principi contabili e all’erratico manifestarsi di oneri straordinari della gestione. Il dato 2015 di questa categoria di spese è di 83 milioni di euro e si articola in una serie di componenti, analiticamente indicate nella tabella. In particolare nel 2015 l’adeguamento alle nuove classi di beni patrimoniali previste dal nuovo piano dei conti integrato ha portato a significative modifiche nella quantificazione degli ammortamenti. Essi subiscono infatti una forte riduzione (30 milioni di euro in meno rispetto al 2014) in quanto molti immobili del patrimonio comunale sono stati riclassificati in classi relative a beni non ammortizzabili. Se si opera il confronto con il 2010 questa voce di costo straordinaria si riduce di 25,2 milioni di euro (-40,1% in termini nominali).

Riteniamo che questa analisi di medio periodo dei dati dei Consuntivi di contabilità analitica consenta di valutare in modo adeguato il processo di spending review posto in essere con continuità dalla nostra Amministrazione in questo mandato.